Serie „Mein Geld“ Der Deutschen wichtigstes Konto

Düsseldorf · Die weitestverbreitete Kontoform hierzulande ist das Giro-Konto. In unserem aktuellen Ratgeber geben wir Tipps, worauf Kunden vor der Eröffnung achten sollten.

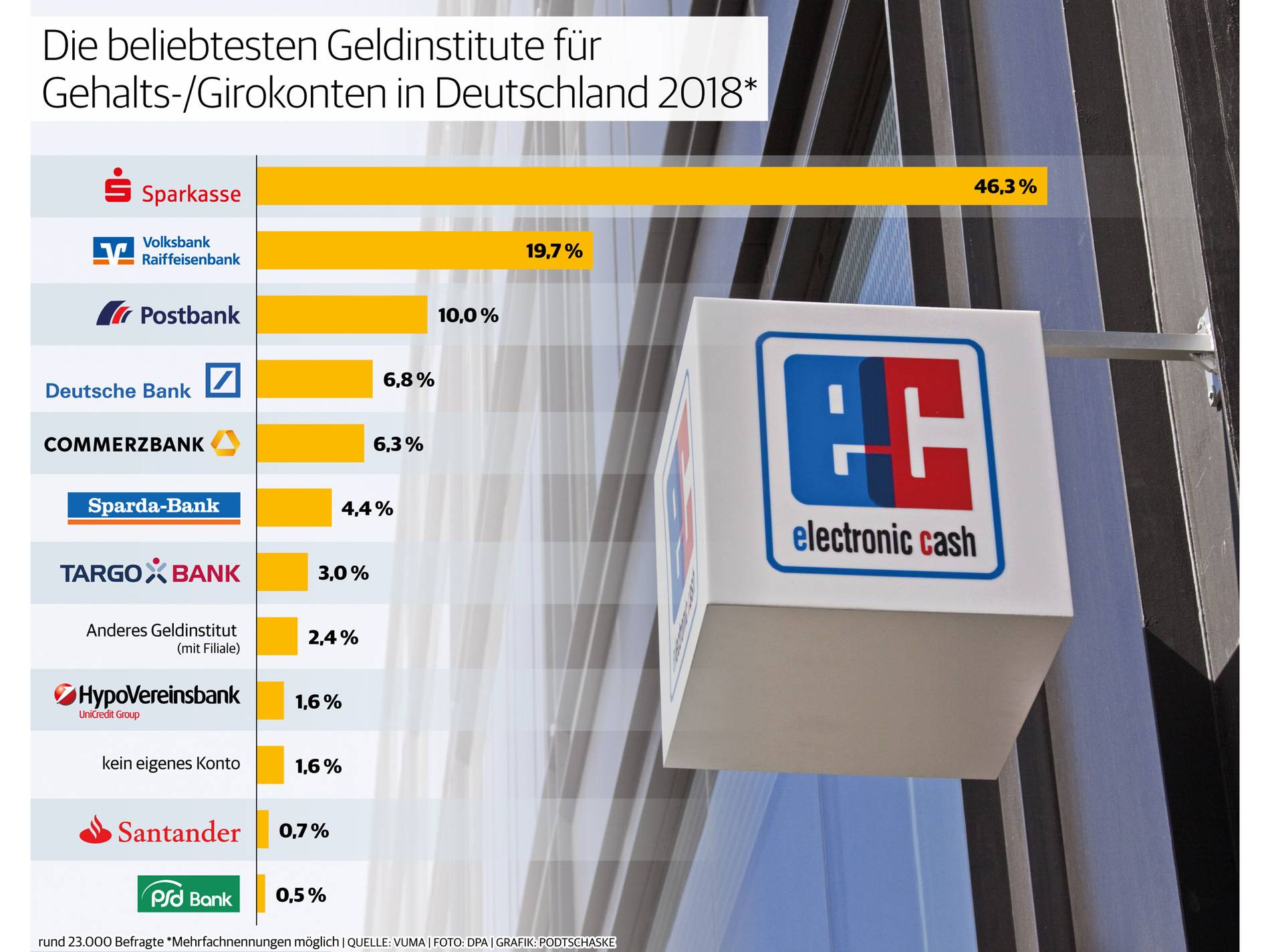

So gut wie jeder, der am Wirtschaftsleben teilnimmt, benötigt es – sei es der Rentner, der Arbeitnehmer, der Konzernlenker, der Azubi oder der Hartz-IV-Empfänger. Auf das Girokonto wird der Lohn eingezahlt, mit der Girokarte bezahlen wir wie selbstverständlich unsere Einkäufe an der Supermarktkasse. Inzwischen oft sogar nur noch durch einfaches Auflegen auf das Lesegerät. Im Folgenden die wichtigsten Fragen rund um der Deutschen liebstes Konto.

Was sollte ich bei der Wahl der Bank oder Sparkasse beachten?

Wer ein Girokonto bei einer Bank eröffnen will, sollte genau schauen, welche Gebühren erhoben werden, rät Josefine Lietzau, Bankenexpertin beim Verbraucherportal Finanztip. „Dazu ist wichtig, dass man einmal das eigene Nutzungsverhalten reflektiert. Bin ich jemand, der viele Überweisungen tätigt, benötige ich persönliche Beratung oder gehe ich nur ab und zu mit der Girokarte zum Geldautomaten?“ David Riechmann von der Verbraucherzentrale NRW rät dazu, die Filial-Abdeckung und Verbreitung von Geldautomaten im Blick behalten. „Inzwischen reduzieren auch die Sparkassen trotz ihres öffentlich-rechtlichen Auftrags die Filialen“, sagt er. So schmerzlich das für die betroffenen Kunden sein mag: Der Kostendruck steige auch für die Sparkassen und Genossenschaftsbanken und natürlich müssen sie am Ende wirtschaftlich arbeiten.

Wo findet man Informationen über die Gebühren, die erhoben werden?

Mittlerweile müssen alle Banken ihre Basisleistungen im Internet veröffentlichen. „Der Gesetzgeber hat dabei standardisierte Begrifflichkeiten vorgegeben, so dass eine echte Vergleichbarkeit gegeben ist“, sagt Verbraucherschützer Riechmann. Zwar sehe das Zahlungskontengesetz vor, dass es künftig eine unabhängige Vergleichsplattform geben soll, auf der Kunden auf einen Blick die Leistungen aller Banken miteinander vergleichen können. Bislang gebe es diese Plattform allerdings noch nicht. Die Kunden müssen sich die Infos noch bei den einzelnen Banken heraussuchen.

Was sind gängige Modelle beim Girokonto der Sparkassen?

„Bei den Sparkassen gibt es bei den klassischen Girokonto in der Regel drei Girokonto-Modelle“, erläuterte Finanztip-Expertin Lietzau, „ein günstiges, bei dem ich aber für jede weitere Leistungen wie Überweisungen oder Daueraufträge Gebühren zahlen muss; eines, für das ich zwar mehr bezahle, bei dem aber ein Teil der Leistungen schon enthalten ist. Und das Gesamtpaket mit allen Services, für das ich dann aber entsprechend eine höhere Gebühr zahlen muss.“ Dazu komme dann noch ein Online-Konto-Modell.

Wie sieht es bei den Online-Banken aus?

Direktbanken, die ihre Geschäfte online abwickeln, bieten oft Konten ohne Monatsgebühr an. „Das sind die Einstiegsangebote, um die Menschen an das Unternehmen zu binden“, erläutert Lietzau. Sie rät Kunden, vor Eröffnung eines Girokontos bei einer Direktbank zu prüfen, in welchem Partnerverbund die Banken bei den Geldautomaten sind oder ob es eine Kreditkarte gibt, mit der kostenfrei an Bankautomaten Geld abgehoben werden kann.

Wie unterscheiden sich Smartphone-Konten von Direktbanken?

Großflächig werben Anbieter wie N26 derzeit für ihren Service. „Idee dahinter war es zu Beginn, alle Bankgeschäfte ausschließlich per Smartphone zu regeln“, sagt Lietzau. Ansonsten ähnle das Angebot stark dem von Direktbanken. Auch die Direktübertragung kleiner Beträge von einem Smartphone zum anderen mit Hilfe der Telefonnummer, die sogenannte Peer-to-peer-Überweisung, passt dabei ins Bild. Allerdings ist die Abgrenzung nicht ganz trennscharf: Während immer mehr Filial- und Direktbanken auch Smartphone-Lösungen anbieten, sind die Smartphone-Banken dazu übergegangen, auch Banking am PC möglich zu machen.

Welche Karten bekommt man üblicherweise bei einem Konto?

Die klassische Kundekarte, mit der man nur bei der heimischen Bank an Geld kommt, habe ausgedient, sagt Riechmann. Am weitesten verbreitet sei die Girokarte, im Volksmund auch noch EC-Karte genannt, die man auch im Handel für das bargeldlose Bezahlen einsetzen kann. „Leistet man dabei eine Unterschrift, ermächtigt man den Händler dazu, sich das Geld bei der Bank zu holen. Wird dagegen die Pin eingegeben, sendet der Kunde dem Händler aktiv Geld.“ In zweitem Fall werde automatisch abgefragt, ob das Konto ausreichend gedeckt sei. Daneben gewinnt Riechmann zufolge die Kreditkarte in den letzten Jahren hierzulande an Bedeutung.

Was verbirgt sich hinter Karten mit dem sogenannten NFC-Chip?

Die Abkürzung steht für den englische Ausdruck für Nahfeld-Kommunikation (Near Field Communication). Hat die Karte das typische NFC-Symbol, Funkwellen, die sich nach rechts ausdenen, ist die Zahlung schlicht durch Auflegen auf ein Lesegerät möglich. „Das geht jedoch nur, wenn pro Zahlungsvorgang höchstens 50 Euro abgebucht werden“, erklärt Riechmann. Eine weitere Bedingung sei, dass die Zahlungsvorgänge seit der letzten Pin-Eingabe zusammen höchstens 150 Euro betragen oder es höchstens fünf Abbuchungen über die Karte ohne Pin-Abfrage gab. „Auch die Zahlung per Handy, bei der die Kreditkartendaten in einer App hinterlegt werden, wird künftig stärker eingesetzt werden“, sagt der Bankenexperte.

Gibt es die Giro- und Kreditkarte kostenlos?

„Bei den Karten vollzieht sich in Sachen Gebühren gerade ein Wandel“, sagt Finanztip-Expertin Lietzau, „Sparkassen und Volksbanken gehen verstärkt dazu über, Gebühren für die Ausgabe der Girokarten zu verlangen, bei Kreditkarten fallen schon lange Gebühren an.“ Direktbanken seien da noch deutlich zurückhaltender.

Wo können sich sonst noch Gebühren verstecken?

Beim Thema Onlinebanking werden inzwischen oft Gebühren bei den mTans erhoben, die man zur Autorisierung von Transaktionen benötigt. Für Kunden kann es deshalb sinnvoll sein, auf Photo- oder Push-Tans für das Smartphone umzusteigen. Die ausgedruckten iTan, die auf dem Postweg nach Hause geschickt werden, gibt es nur noch bis September. Danach werden diese abgeschafft. Kunden müssen dann beim Onlinebanking auf eines der anderen Verfahren umsteigen.

Wo kommt die plötzliche Gebührenflut der Banken her?

„Jahrelang wurden Konten bei vielen Instituten kostenfrei angeboten. Daran hatten sich die Kunden gewöhnt“, sagt Riechmann. „Allerdings brechen den Banken im Kreditgeschäft aufgrund der Niedrigzinsphase Einnahmemöglichkeiten weg. Deshalb erleben wir, dass die Gebührenschraube immer stärker angezogen wird.“ Einen Rechtsanspruch auf ein kostenfreies Girokonto gebe es nicht. „Die Zeiten des kostenlosen Kontos und der kostenlosen Nutzung sind derzeit bei vielen Instituten vorbei“, sagt er.

Wie einfach kann ich den Anbieter wechseln?

Während schon viele Kunden wie selbstverständlich den Strom- oder Gasanbieter wechseln, tun sich die Deutschen beim Wechsel des Kontos immer noch schwer. „Das mag vor allem an den sensiblen Daten liegen“, sagt Verbraucherschützer Riechmann. Der Gesetzgeber habe aber mit den Vorgaben zum Bankenwechsel eigentlich alle Instrumente geschaffen, damit das reibungslos vonstattengehen kann.

Vor dem Wechsel setzen sich die alte und die neue Bank in Verbindung und leiten alles in die Wege. Dafür können allerdings Gebühren anfallen. „Darüber hinaus gibt es freiwillige Angebote der Banken, bei denen sie von Fintechs unterstützt werden“, erläutert Finanztip-Expertin Lietzau. „Die Dienstleister bekommen dann Zugriff auf das Konto und können automatisiert anhand der zurückliegenden Kontobewegungen erkennen, welche Daueraufträge und Lastschriftverfahren hinterlegt sind, und übertragen sie zu der neuen Bank.“ All das gilt im Übrigen nicht für hinterlegte Kreditkartendaten – etwa bei einem Onlinehändler oder dem Paypal-Konto. Lietzau rät Kunden in jedem Fall, bei einem Kontowechsel mindestens zwei Monate das alte Konto weiterzuführen, um sicherzugehen, dass alles ordnungsgemäß übergeleitet wurde.

Darf die Bank mein Konto einfach kündigen?

Ja, darf sie. „Banken haben das Recht, ohne Angaben von Gründen das Konto zu kündigen. Dafür gelten aber zwei Monate Kündigungsfrist. Das kann dann zum echten Problem werden, wenn es einen hohen Dispokredit gibt, der auf einen Schlag abgelöst werden muss“, sagt Lietzau. Sparkassen müssen dagegen einen sachgerechten Grund nennen. So heißt es in den Allgemeinen Geschäftsbedingungen der Sparkassen: „Soweit weder eine Laufzeit noch eine abweichende Kündigungsregelung vereinbart sind, können der Kunde und bei Vorliegen eines sachgerechten Grundes auch die Sparkasse die gesamte Geschäftsbeziehung oder einzelne Geschäftszweige jederzeit ohne Einhaltung einer Kündigungsfrist kündigen.“

„Das passiert häufiger, wenn die Kunden Preiserhöhungen oder Datenschutzänderungen widersprechen, und die Bank dann sagt: Sorry, dann kündigen wir Dir den Vertrag“, sagt Riechmann. Es komme zwar gelegentlich vor, handele sich jedoch nicht um ein Massenphänomen.

{kind=link}

{kind=link}